MUITO IMPORTANTE: Mais coisas estão acontecendo mostrando que o desejo de uma sociedade global sem dinheiro físico está no topo da lista de desejos da elite mundial … e querem isso rápido!!!!

Com os bancos centrais perdendo credibilidade, a próxima grande questão é, quando será que os legisladores dos bancos centrais ao redor do mundo “tirarão o véu” para uma sociedade sem dinheiro físico, que é uma condição necessária e suficiente para um regime global de taxas de juros negativas?!

Nos últimos dias temos visto editoriais por ambos veículos importantes da mídia econômica global, Bloomberg e Financial Times, pedindo a proibição do dinheiro físico ( veja o editorial da Bloomberg traduzido aqui: http://dcvcorp.com.br/?p=2441e o do Financial Times aqui: http://dcvcorp.com.br/?p=1917), mas o desenvolvimento recente mais perturbador para uma sociedade sem dinheiro físico veio num slide em uma apresentação do banco Morgan Stanley, onde Huw van Steenis, assinalou o seguinte, tradução minha (vide a imagem abaixo):

“ Nós devemos nos mover rapidamente para uma economia sem dinheiro físico para que possamos introduzir taxas de juros negativas abaixo de 1%”, criador de políticas ‘O que eu aprendi em Davos’ ”

… e Huw van Steenis acrescentou isso:

“Um dos comentários mais surpreendentes deste ano veio de uma sessão fechada na FinTech onde eu estava sentado ao lado de alguém dos círculos políticos que argumentou que devemos avançar rapidamente para uma economia sem dinheiro para que pudéssemos apresentar taxas negativas bem abaixo de 1% – à medida em que estavam preocupados que a estagnação secular de Larry Summers estava realmente ocorrendo e que ficariam presos com taxas negativas por uma década na Europa. Eles sentiram que a queda abaixo de 1,5% iria fazer os depositantes começarem a acumular notas, levando a ainda mais complexidades para a política monetária.”

Considere este fato o mais recente e o mais alto alerta sobre o caminho para uma servidão a partir do dinheiro digital.

Meu Comentário: eu tenho regularmente escrito e acompanhado toda essa movimentação em torno da idéia de uma sociedade sem dinheiro físico, afinal estou bem ciente de como funciona o dinheiro digital (eletrônico) até porque sou da área de TI e atuo em desenvolvimento de software há um bom tempo. Mas minhas preocupações com esse movimento estão longe da questão técnica sobre o dinheiro digital, o verdadeiro problema é político, pois a moeda eletrônica abre uma grande porta para um autoritarismo jamais imaginado, onde o governo por fim poderá controlar tudo, tendo em vista que todo movimento financeiro poderia ser rastreado e controlado por ele. Sendo assim, literalmente, ninguém poderia vender ou comprar qualquer coisa sem a aquiescência do governo. É claro que uma proposta desse tipo virá desprezando esse risco e o colocando como algo irrelevante, buscando apenas evidenciar todas as vantagens de tal sistema, e vantagens essas que realmente existem, mas os riscos são por demais altíssimos, tendo em vista o caráter dos governantes nas últimas décadas. Esse artigo traduzido do recente editorial da Bloomberg apenas evidencia o quanto isso está crescendo e como pode estar se aproximando um sistema financeiro totalmente controlado em nível global e que poderá mudar tudo o que conhecemos. A China está, com o forte apoio do FMI, trabalhando em sua moeda digital para substituir o dinheiro físico, e as implicações disso são tremendas, ainda mais num governo socialista como é o Chinês. Mas a China não é a única a seguir essa tendência, há vários outros governos como poderá ver no artigo e o fato do FMI apoiar a idéia torna tudo ainda mais perigoso. O futuro que se desenha é tecnologicamente maravilhoso, mas igualmente perigoso no sentido político-social e pode desencadear um período de trevas como nunca visto antes na história do mundo.

.

O dinheiro físico funcionou bem por 4.000 anos ou mais. Nesses dias, porém, as notas e as moedas cada vez mais parecem antiquadas: elas são sujas e perigosas, pesadas e caras, antiquadas e muito analógicas.

Sentindo essa insatisfação, os empresários introduziram centenas de moedas digitais nos últimos anos, das quais o bitcoin é apenas a mais famosa. Agora os governos querem entrar nesse meio: O Banco Popular da China diz que pretende emitir uma moeda digital própria. Os bancos centrais no Equador, nas Filipinas, no Reino Unido e Canadá estão ponderando idéias semelhantes. Pelo menos uma empresa surgiu para ajudá-los com isso.

Muito disso depende dos detalhes, é claro. Mas esta é uma tendência bem-vinda. Em teoria, a proposta de legalização do dinheiro digital poderia combinar a criatividade das moedas virtuais privadas com a estabilidade de um governo para as apoiar.

O mais óbvio, um sistema desse tipo iria tornar o movimento do dinheiro mais fácil. Devidamente concebidos, uma moeda fiduciária digital poderia ser movimentada facilmente entre as redes de pagamento de outras forma incompatíveis, tornando as transações mais rápidas e mais baratas. Seria de uso particular para os pobres, que poderiam pagar contas ou aceitar pagamentos on-line sem a necessidade de uma conta bancária, ou de fazerem remessas sem serem enganados.

Para os governos e os seus contribuintes, as potenciais vantagens são abundantes. A emissão da moeda digital seria mais barata do que a impressão de notas e a cunhagem de moedas. Isso pode melhorar os indicadores estatísticos, tais como inflação e o produto interno bruto. Operações rastreáveis poderiam ajudar a inibir o financiamento do terrorismo, a lavagem de dinheiro, fraude, evasão fiscal e a corrupção.

O efeito de maior alcance pode ser sobre a política monetária. Durante grande parte da década passada, os bancos centrais do mundo rico têm sido dificultados pelo que os economistas chamam de o limite inferior ao zero, ou a incapacidade de impor taxas de juros significativamente negativas. A persistente baixa demanda e o alto desemprego podem, por vezes, exigirem que as taxas de juros sejam empurradas abaixo de zero – mas por que manter o dinheiro em um depósito cujo valor continua encolhendo quando você pode guardar o dinheiro em vez disso? Com taxas próximas de zero, esse enigma levou os decisores políticos a métodos novos e imprevisíveis para estimular a economia, como a grande escala de compra de títulos.

Uma proposta de legalização do dinheiro digital poderia resolver este problema. Suponha que o banco central cobrasse dos bancos que lidam com ele por uma taxa para aceitar o papel moeda. Dessa forma, ele poderia definir uma taxa de câmbio entre a moeda eletrônica e o dinheiro em papel – e através do aumento da taxa, isso que faria com que o papel-moeda se depreciasse em relação ao padrão eletrônico. Isso eliminaria o incentivo para guardar o dinheiro ao invés de se usar o dinheiro digital, permitindo que o banco central empurrasse a taxa de juros abaixo do zero e, assim, estimular o consumo e o investimento. Seria um grande passo em direção a não se utilizar mais o dinheiro físico completamente.

A proposta da legalização do dinheiro digital não é isenta de risco. Uma política que impulsiona para baixo o valor do papel-moeda seria objeto de resistência política e – para dizer o mínimo – exigiria alguma explicação. Isso pode atrasar a inovação privada em moedas digitais. A segurança será uma preocupação permanente. Pagamentos sem dinheiro físico também tendem a exacerbar a propensão humana para gastar mais. E você não tem que ser paranóico para se preocupar com o rastreamento de sua vida financeira pelo “Big Brother” [leia-se, o governo].

Os governos devem estar atentos a estes problemas – porque a chave para levar as pessoas a adotarem um sistema do tipo é a confiança. Uma regra de que o histórico das transações de uma pessoa podem ser acessadas apenas com uma ordem judicial, por exemplo, pode aliviar as preocupações sobre a privacidade. Harmonizar os regulamentos internacionais poderiam encorajar as empresas a manterem isso em tentativa. E uma campanha eficaz para explicar essa nova tendência seria indispensável.

Se os políticos forem sábios e participarem de tudo isso, eles acabariam conseguindo convencer o público de uma surpreendente verdade sobre o dinheiro físico: as pessoas ficarão melhores sem ele.

IMPORTANTE: O comércio entre a Europa e a América do Norte tem, literalmente, chegado a um impasse. Pela primeira vez na história conhecida, nenhum navio de carga está em trânsito no Atlântico Norte entre a Europa e a América do Norte. Todos eles (centenas) ou estão ancorados no mar ou no porto. NADA está se movendo.

Isso nunca aconteceu antes. É um sinal econômico horrível; prova de que o comércio está, literalmente, parado. ( a imagem compartilhada da visão dos navios, assim como o artigo fonte destas informações são de 08/01/2016 ).

Um dos indícios disso é que o índice de transporte Baltic Dry caiu ainda mais para níveis nunca dantes visto, está em 415 e caindo …

Como a demanda por iPhone 6s e iPhone 6s Plus parecem ter abrandado recentemente, os embarques de dispositivos iPhone a partir de linhas de produção no quarto trimestre de 2015 estão susceptíveis de serem de 5 a 10% inferiores ao inicialmente esperado, isso de acordo com os fabricantes da cadeia de suprimentos baseados em Taiwan.

Os embarques de fábrica mais baixos estão em linha com as últimas previsões de embarques do iPhone no mercado final ao consumidor, disseram as fontes, acrescentando que a maioria das empresas de pesquisa de mercado reduziram as estimativas globais de remessa do dispositivo iPhone para o quarto trimestre de 2015 para 72 a 75 milhões de unidades, em comparação com os 76 a 78 milhões de unidades previstas anteriormente.

Além disso, os embarques globais do iPhone para o primeiro trimestre de 2016 também foram reduzidos para 52 a 56 milhões de unidades da estimativa anterior de 58 a 60 milhões de unidades. Os valores revistos também representam um declínio de 12 a 15% em comparação com um ano antes.

Enfrentando uma diminuição da procura, alguns fabricantes na cadeia de abastecimento do iPhone reduziram turnos extras desde novembro e podiam mover os feriados do Ano Novo antes do previsto, segundo indicaram as fontes.

A Foxconn Electronics, fábrica de iPhone em Zhengzhou na China, tem sido apontada como uma das plantas que estão susceptíveis de mudar a sua programação do feriado do Ano Novo, segundo disseram as fontes.

No entanto, a Foxconn disse que as operações na sua fábrica de Zhengzhou permanecem normais e vai implementar a programação de férias de acordo com os regulamentos relacionados, bem como a disposição dos seus trabalhadores.

O recente anúncio de que o Third Avenue Focused Income Fund seria submetido a uma liquidação ordenada tem deixado os investidores nervosos sobre os junk bonds..

O mercado está exigindo mais rendimento mesmo de ativos levemente arriscados, o que implica em reduzir o seu preço. Se um título costumava custar US$ 100 e pagava US$ 2 (para um rendimento de 2%), os investidores agora podem decidir que tal instrumento deverá produzir 3%. Nesse caso, eles iriam dirigir o preço para baixo a US$ 67.

Os investidores podem reprecificar ativos dessa forma por uma série de razões. Por exemplo, eles podem pensar que os rendimentos do Tesouro dos Estados Unidos estão subindo. Isso deve enviar os rendimentos de outros valores mobiliários, e os seus preços para baixo, uma vez que os títulos de geração de rendimento são julgados contra os do Tesouro.

Ou investidores podem pensar que os rendimentos do Tesouro dos EUA permanecerá estável, mas que outros valores mobiliários não estão rendendo o suficiente acima de um [Título do] Tesouro dos EUA para compensar os investidores de risco. A sensibilidade recém-descoberta ao risco de crédito poderia enviar os preços dos títulos de alto rendimento para baixo e para cima os seus rendimentos.

Em outras palavras, o “diferencial de rendimento” (a diferença de rendimento comparável entre um de segurança e um do Tesouro dos Estados Unidos) deve aumentar.

E isto é apenas o que estamos vendo agora, em alguns, mas não todos os setores que oferecem alto rendimento. Além do junk bonds, esses ativos incluem títulos com grau de investimento das empresas, títulos municipais, títulos convertíveis, ações preferenciais, REITs, utilitários, MLPs e outros grupos de populações que pagam dividendos.

Fundos destinados a garantir o rendimento em todos os momentos, sem que o gerente seja capaz de manter quantidades significativas de dinheiro, parecem ter sido pegos como ocorreu em 2008.

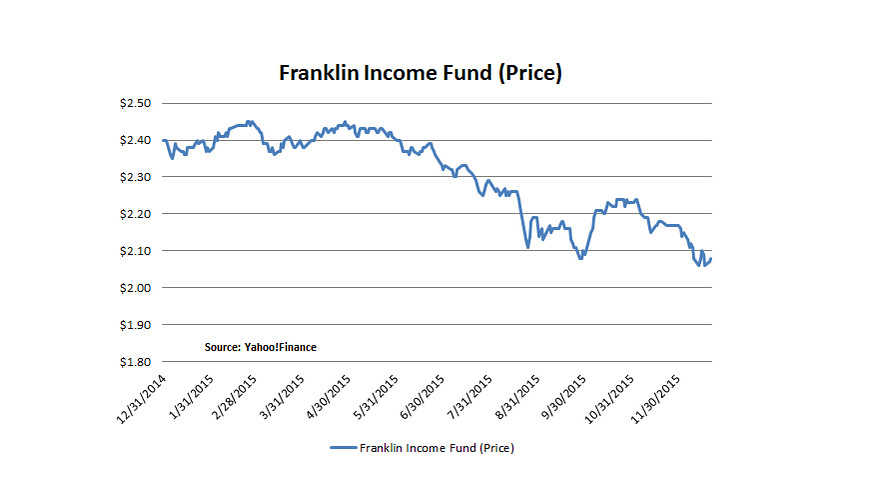

Um caso em questão é do Franklin Income Fund FKINX, + 0,00%, este fundo gigante de US$ 80 bilhões, muitas vezes tropeça quando os diferenciais de rendimento aumentam. Para 2015, o fundo perdeu 8,7% até 22 de dezembro. E isso apesar de pagar um rendimento de 5,5% em relação ao período de 12 meses de fuga, de acordo com o pesquisador de investimento Morningstar.

Em 2008 – a última vez que em que os diferenciais de rendimento alargaram-se significativamente – a Franklin Income perdeu mais de 30%. Essa foi uma exibição pior do que mais de 90% de seus pares na categoria de fundos conservadores de alocação da Morningstar e um pior desempenho do que o fundo médio equilibrado.

Os investidores, desconcertados pela volatilidade do fundo Franklin, tenderam a vender depois que eles recusaram, e compraram entusiásticamente quando ele foi executado.

O resultado é que o fundo postou um retorno para 10-anos anualizado de 5,93% até 30 de novembro, enquanto que a Morningstar calcula o seu “retorno para o investidor” (retorno recebido pelo investidor médio do fundo, quando o retorno é ajustado para o ativo e deságua para fora do fundo) a 4,58%. Para os investidores sedentos de rendimento, eles perderam 1,35 pontos percentuais dos 5,93% anualizados para o retorno total e isso é doloroso.

O que há neste fundo? A partir do seu mais recente relatório, cerca de 50% da carteira está em ações, 33% está em títulos, e 16% do fundo está em ações preferenciais conversíveis.

No lado das ações, a posição de 10% de energia do Franklin Income o tem ferido este ano. Em uma entrevista com a MarketWatch, o gestor de fundos Ed Perks reconheceu que os principais Investimentos Royal Dutch Shell RDS.A, -0,69% RDSA, + 0,39% e Chevron CVX, -1,88% têm sido um empecilho para a performance. Mas Perks pensa que os dividendos da Chevron é seguro, e que a capacidade da maioria de energia para cortar os seus gastos capex não é apreciado.

O fundo também tem 10% de sua carteira em utilitários, que é o triplo da exposição do S&P 500 SPX, -0,16% do Índice S&P 500 Utilities que está baixo quase 6% para o ano, até 22 de Dezembro.

Da mesma forma, carteira de ações do fundo tem uma exposição superior a 12% de matérias-primas. Isso é quase três vezes a ponderação S&P 500. O índice S&P 500 Materials tem uma queda de quase 9% para o ano.

Finalmente, o fundo possui derivados que podem ser chamados títulos “sintéticos preferenciais”. Por exemplo, o fundo irá celebrar um contrato (normalmente de um ano) com um banco para dar-lhe a exposição a uma ação. O contrato também vai pagar o fundo de mais rendimento do que possui a ação normalmente. Em troca do rendimento extra, o fundo tem seu upside tampado se a ação subir além de um limite predeterminado. O fundo também aceita a desvantagem de preço se a ação diminuir.

A Franklin Income assume o risco de contraparte com estes contratos, mas a coisa mais importante é que Perks e a sua equipe obtêm o direito da ação. Até agora neste ano eles estavam lutando.

Do lado do Bond, quase 90% da carteira está em junk bonds. Embora a Perks não possui o ilíquidos, a tarifa angustiante que afundou o Third Avenue, o seu portfólio, avaliado aproximadamente em B + em média, tem sofrido com a queda dos preços e dos rendimentos crescentes.

Perks observa que o fundo foi para a recente onda de vendas de alto rendimento com cerca de metade da exposição ao junk bond do que tinha no início de 2009, quando os spreads eram muito mais amplos do que são agora. No entanto, Perks disse que vê a recente onda de vendas de alto rendimento como uma oportunidade, e tem feito a implantação de alguns dos ativos do fundo de forma seletiva.

Acionistas da Franklin Income podem esperar um rendimento extraordinário em todos os momentos. Mas eles devem estar cientes de que o rendimento vem com uma volatilidade significativa quando os spreads ampliam e quando ações de valor orientado e dividendos a pagar não estão a favor.

Importações de aço resistentes à corrosão originárias da China foram vendidos a preços injustamente baixos e serão tributados em 256 por cento, segundo uma apreciação preliminar do Departamento de Comércio dos EUA.

As importações provenientes da Índia, Coreia do Sul e Itália serão tributados a taxas mais baixas, disse a agência nesta terça-feira em um comunicado. As importações provenientes de Taiwan e da Marcegaglia SpA da Itália não enfrentarão tarifas anti-dumping. O governo encontrou margens de dumping de 3,25 por cento para a maioria das importações de aço da Coréia do Sul, com embarques sujeitos a impostos de 3,5 por cento da Hyundai Steel Co.. As importações provenientes de empresas italianas, excluindo a Marcegaglia, serão tributados em 3,1 por cento. Importações indianas estão sujeitas a impostos de 6,6 por cento para 6,9 por cento.

“Nós estamos preocupados que o despejo que está ocorrendo está em níveis mais elevados do que essas determinações refletem”, disse Tim Brightbill, sócio da Wiley Rein LLP, uma firma de advocacia que representa a siderúrgica Nucor Corp. dos EUA, nesta terça-feira em uma entrevista. “Temos sérias preocupações de que estes impostos preliminares não serão o suficiente numa altura em que as importações com preços injustos continuam a crescer no mercado americano a taxas sem precedentes”.

Produtores norte-americanos, incluindo Nucor, a US Steel Corp. e a Steel Dynamics Inc. arquivaram os casos em junho, alegando que alguns produtos da China, Índia, Itália, Coréia do Sul e Taiwan tinham sido despejados nos EUA, prejudicando as empresas nacionais. Em novembro, o governo descobriu que todos os países, com excepção de Taiwan, subsidiavam a sua produção nacional em até 236 por cento do seu preço.

Barreira de Importação

As tarifas de terça-feira, combinadas com os direitos de compensação tão elevadas quanto 236 por cento anunciados em 3 de novembro, criam uma barreira às importações destes produtos siderúrgicos da China, disse Caitlin Webber, analista da Bloomberg Inteligência em Washington.

“Um imposto de 500 por cento é, obviamente proibitivo”, disse Webber em uma entrevista. “Os mais baixos são muito menos proibitivos e provavelmente teriam um impacto menor sobre as importações”.

As siderúrgicas norte-americanas entraram com três conjuntos de processos contra as importações de aço laminado a quente, laminado a frio e resistente à corrosão depois que as entregas a partir do estrangeiro aumentaram. O preço da bobina de aço laminado a quente, o produto de referência, está abaixo cerca de 40 por cento este ano, com as siderúrgicas nacionais em marcha lenta, tanto quanto 38 por cento da capacidade após as importações subirem 38 por cento em 2014.

As importações de todos os produtos de aço até outubro, subiram 3,9 por cento em 2015. O Departamento de Comércio estima que o valor das importações de aço anti-corrosivo – bobinas do metal que foram revestidas com zinco ou outros tratamentos para evitar a ferrugem – vindos dos países-alvos foram US$ 2,16 bilhões.

As chamadas para o escritório do porta-voz do Ministério do Comércio da China, em Pequim, não foram respondidas. Um funcionário que atendeu uma chamada para a China Iron & Steel Association não poderia comentar imediatamente.

O Governador de Porto Rico, Alejandro Garcia Padilla, disse nesta terça-feira, 22 de dezembro, que é “muito, muito improvável” que não haverá o calote da dívida que vence em 1 de janeiro e que o território dos Estados Unidos estava avaliando quais os Títulos que devem ser pagos.

“Fazer um pagamento total será (muito improvável),” disse Garcia Padilla aos repórteres em um evento em San Juan. “Se um pagamento parcial puder ser feito, quais os Títulos que devem ser pagos? É uma avaliação que estamos fazendo”.

A primeira moratória da dívida de Porto Rico foi em agosto e já advertia que mais incumprimentos estariam chegando. Ele tem um pagamento de dívida próximo de US$ 1 bilhão que vence em 01 de janeiro de 2016.

“É muito, muito improvável, que não haverá calote”, disse Garcia Padilla. “Muito improvável. Em todo ou em parte”.

Funcionários de Porto Rico têm dado avisos claros de inadimplência. Garcia Padilla disse anteriormente, em dezembro, que a ilha “estará em calote em janeiro ou em maio”, e Melba Acosta, presidente do Banco de Desenvolvimento do Governo (GDB) da ilha foi citado na mídia local, na sexta-feira, dizendo que é esperado que a ilha esteja em calote no pagamento dos Títulos de Infrastructure Finance Authority (PRIFA) em 01 de janeiro.

Garcia Padilla, em 1º de dezembro, concedeu ao território poder dos EUA para tomar as receitas das agências públicas, como a agência de rodovias HTA, a PRIFA e a sua autoridade distrital do centro de convenções via “recuperações”.

Enquanto a HTA e o centro de convenções têm dito nos registros que esperam que os juros devidos em 01 de janeiro serão pagos na totalidade através dos fundos em depósito, a PRIFA tem apenas dito que os fundos em depósito seriam aplicada para o pagamento de 01 de janeiro.

“Há obrigações que já têm fundos … Aqueles que já têm fundos suficientes serão pagos”, disse Garcia Padilla na terça-feira.

Garcia Padilla disse que estava “tentando chegar com a maior quantidade possível para pagar o máximo possível”.

Ele acrescentou que ele tem a obrigação de fazer pagamentos se Porto Rico tiver dinheiro – caso contrário, a ilha iria enfrentar processos judiciais de credores.

“Se eu tiver o dinheiro, e eu não usá-lo para pagar as obrigações do governo, então nós perdemos o caso em um tribunal em dois segundos”, disse Garcia Padilla. “Porque se o dinheiro está lá, eu tenho que usá-lo para pagar”. (Reportagem de um contribuinte em San Juan; escrito por Megan Davies, Edição de James Dalgleish e Diane Craft)