Quando a mídia em geral começa a perceber e sinalizar que um grande colapso se aproxima é sinal de que isso não deverá tardar, pois é evidência de que a dura e amarga realidade está começando a tomar conta da doce e suave fantasia que é propagandeada à população por governos e instituições. Os sinais levantados nesse artigo do jornal The Telegraph são consistentes e mostram parte dos problemas econômicos mundiais. Estamos no limiar de outro colapso de grandes proporções, só que desta vez, até mesmo os Bancos Centrais estão insolventes, portanto, é um sinal de caos para breve … segue o artigo traduzido.

—————————————————————————————————-

Sinais de desvalorização da moeda chinesa apontam o fim de jogo, deixando os mercados acionários livres para entrarem em colapso sob o peso de expectativas impossíveis.

Quando a crise bancária aleijou os mercados globais, há sete anos, os banqueiros centrais entraram em cena como emprestadores de última instância. Os empréstimos perdulários do setor privado foram transferidos para o balanço do setor público e a vasto impressão de dinheiro deu à economia global um espaço para se curar.

O tempo está a esgotar-se rapidamente agora. Da China para o Brasil, os bancos centrais perderam o controle e, ao mesmo tempo, a economia global está a ponto de paralisar. É apenas uma questão de tempo antes que os mercados de ações entrem em colapso sob o peso de suas expectativas elevadas e das valorizações recordes.

O FTSE 100 tem agora apagado seus ganhos para o ano, mas há sinais de que as coisas poderiam ficar ainda muito piores.

1 – Desaceleração da China

A China foi o grande salvador da economia mundial em 2008. O lançamento de um pacote de estímulo sem precedentes provocou um boom de investimento de infra-estrutura. A demanda voraz por commodities para alimentar seu boom da construção arrastou os mercados emergentes de petróleo e rico em recursos.

A economia chinesa já atingiu uma parede de tijolos. O crescimento econômico tem caído abaixo de 7% pela primeira vez em um quarto de século, de acordo com dados oficiais. Isso provavelmente significa que a economia real está muito mais fraca.

O Banco Popular da China exerceu várias medidas para estimular a economia. A taxa de endividamento foi reduzida durante os últimos 12 meses, a partir 6% para 4,85%. Optar por desvalorizar a moeda era um último recurso e sinalizou que a grande era de crescimento chinês está se aproximando rapidamente do seu fim de jogo.

Os dados para as exportações apresentaram uma queda 8,9% em julho em relação ao mesmo período um ano antes. Analistas esperavam que as exportações caíssem apenas 0,3%, portanto, este foi um enorme fracasso.

O mercado imobiliário chinês também está em uma situação perigosa. Os preços das casas caíram acentuadamente depois de décadas de crescimento constante. Para os milhões que tem sua riqueza armazenadas na propriedade, isso é muito inquietante.

2 – Colapso das Commodities

A desaceleração da China enviou ondas de choque nos mercados de commodities. O índice Bloomberg global de commodities, que acompanha os preços de 22 commodities, caiu para níveis vistos apenas pela última vez, somente no início deste século.

O preço do petróleo é o barômetro mais puro do crescimento mundial já que é o combustível que impulsiona quase toda a indústria e produção ao redor do globo.

O petróleo tipo Brent, a referência global para o petróleo, começou caindo mais uma vez depois de uma breve reunião no início do ano. Ele agora está pairando acima dos pontos mais baixos de muitos anos em cerca de US$50 por barril.

O minério de ferro é uma matéria-prima essencial necessária para alimentar as usinas de aço da China, e como tal é um bom indicador do boom da construção.

O preço de referência do minério de ferro caiu para US$56 por tonelada, menos de metade do seu nível de 140 dólares por tonelada em Janeiro de 2014.

3 – Crise de Recursos de crédito do Setor

Bilhões de dólares em empréstimos foram levantados nos mercados de capitais globais para financiar novas minas e exploração de petróleo que foram sempre rentáveis apenas a preços elevados como estavam anteriormente.

Como os preços do petróleo e dos metais tem desmoronado, muitos destes projetos estão agora deficitários. Os empréstimos contraídos para fazer os projetos estão agora sob a água e os investidores podem não ver qualquer retorno.

Em nenhum outro lugar isso foi sentido de forma mais aguda do que a exploração de petróleo e gás de xisto nos EUA. A queda dos preços do petróleo apertou as finanças dos perfuradores dos EUA. Dois dos maiores emissores de títulos de alto risco nos últimos cinco anos, Chesapeake e Recursos Califórnia, viram o valor de seus títulos cairem enquanto ocorriam os apertos de pânico dos mercados de capitais.

À medida que houver mais necessidades de refinanciamento de dívida nos próximos anos, há um risco de contágio que vai se espalhar rapidamente.

4 – Os Dominós Começam a Cair

Os grandes adereços para a economia mundial estão agora começando a cair. A China vai em marcha à ré. E os mercados emergentes que consumiram muitos de nossos produtos estão aleijados por desvalorização da moeda. Os famosos Brics, do Brasil, Rússia, Índia, China e África do Sul, a quem o Ocidente deveria passar a tocha do crescimento econômico, estão em diferentes estados de desordem.

Os bancos centrais estão perdendo o controle rapidamente. O mercado acionário chinês já caiu e o desastre só foi evitado pelo governo que comprou bilhões de ações. Os mercados de ações na Grécia estão em crise enquanto a economia sofre uma parada e o país flerta com a ejeção da zona do euro.

No início deste ano, os investidores correram para a moeda “porto-seguro” do franco suíço, mas como um programa de flexibilização quantitativa de 1,1 € trilhão desvalorizou o euro, o banco central suíço foi forçado a abandonar seu Peg de quatro anos para o euro.

5 – Os Mercados de Crédito Rolam

Como os bancos centrais ficaram sem balas de prata, em seguida, os mercados de crédito estão desesperadamente tentando remarcar o risco. O The London Interbank Offered Rate (Libor), um guia de como alguns bancos britânicos estão preocupados sobre os empréstimos uns aos outros, tem vindo a aumentar nos últimos 12 meses. Parte deste processo é um retorno saudável para os preços normais de risco após seis anos de estímulo monetário extraordinário. No entanto, como os sistemas de transmissão essenciais de empréstimos entre os bancos começam a tomar a tensão, é bem possível que seis anos de dependência de bancos centrais para os fundos deixou o sistema de crédito incapaz de lidar com isso.

Investidores de crédito são muitas vezes muito melhor em risco de preços de investidores otimistas. Nos EUA, enquanto o S&P500 (linha laranja) continua a subir, o mercado de dívida de alto rendimento já começou a cair drasticamente (linha branca).

6 – Choque Das Taxas de Juros

As taxas de juros têm sido realizadas em mínimos de emergência no Reino Unido e nos Estados Unidos por cerca de seis anos. Os EUA está esperado para mover-se primeiro, com taxas começando a subir a partir de 0% para 0,25%, de hoje até por volta do final do ano. Os investidores já começaram a compra de dólares em antecipação de que haja um fortalecimento da moeda dos EUA. Aumentos nas taxas do Reino Unido devem se seguir logo após.

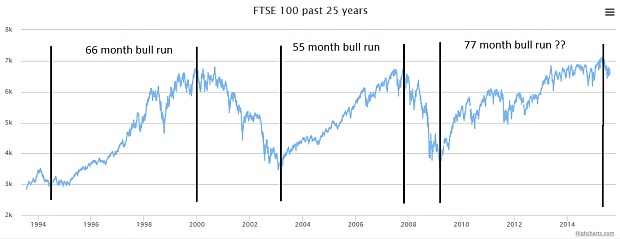

7 – Mercado de ‘Touro’ é o Terceiro Maior já Registrado

O mercado de ações do Reino Unido está há 77 meses em um mercado de ‘touro’ (crescimento), que começou em março de 2009. Em apenas duas outras ocasiões na história o mercado tem aumentado por mais tempo. Um deles é no período que antecedeu à Grande Depressão em 1929 e outra antes do estouro da bolha pontocom no início da década de 2000.

Os mercados do Reino Unido tem sido um beneficiário da enorme expansão do balanço nos EUA. A base monetária americana, uma medida de notas e moedas em circulação mais as reservas mantidas no banco central, mais do que quadruplicou de cerca de US$ 800 milhões a mais de 4 trilhão de dólares desde 2008. O mercado de ações tem sido um beneficiário direto desse dinheiro e vai lutar agora que o QE3 terminou.

8 – Mercado dos EUA Superestimados

Nos EUA, o índice de variações cíclicas de ganhos de preço do professor Robert Shiller – ou Shiller CAPE – para o S&P500 está em 27,2, cerca de 64% acima de sua média histórica de 16,6%. Em apenas três ocasiões desde 1882 isso tem sido superior – em 1929, 2000 e 2007 [todas épocas de quedas colossais].