O grande aperto monetário mundial de 2015 está em curso, mas não está sendo conduzido pelo Federal Reserve.Mesmo que os formuladores de políticas dos EUA ponderem se vão elevar os juros este mês, uma fonte recente de liquidez do banco central nos mercados financeiros está secando e a perda do mesmo explica em parte a volatilidade das negociações de agosto.

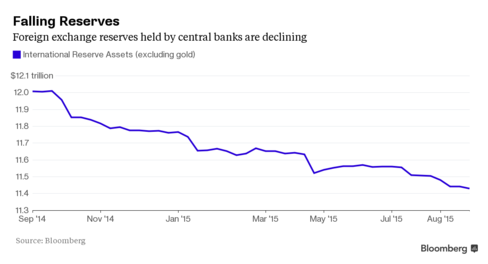

Atrás do levantamento estão as reservas cambiais executadas pelos bancos centrais. Amparado após as crises financeiras na década de 1990 como um amortecedor contra a saída de capitais e as moedas de queda, essas hordas cairam para US$11,43 trilhões no primeiro trimestre de um pico de US$11,98 trilhões no meio do ano passado, de acordo com o Fundo Monetário Internacional.

[ CURIOSIDADE: PERCEBA NO GRÁFICO, QUE A QUEDA NAS RESERVAS TEM SEU INÍCIO JUSTAMENTE LOGO APÓS O INÍCIO DO ANO SHEMITAH ATUAL, EM 25 DE SETEMBRO DE 2014 ]

Dirigindo o declínio está uma combinação de forças, incluindo a desaceleração econômica e a desvalorização recente na China, na pendência da subida das taxas do Fed, o colapso do petróleo e as decisões na Suíça e no Japão de cessar em intervir em moedas.

Isso significa que os bancos centrais estão ou aparando as suas reservas para compensar uma saída de capitais ou gerenciando moedas, há menos dinheiro fluindo para as suas economias ou já não precisam de tanto. Seja o que for, o encolhimento das reservas significa que há muito menos dinheiro que flui para o sistema financeiro dado que as autoridades tendem a reciclar as suas pilhas de dinheiro em moeda local ou em ativos líquidos tais como Títulos.

Nas palavras do estrategista do Deutsche Bank AG, George Saravelos e colegas, bem-vindo ao mundo do “aperto quantitativo”.

Eles prevêem que 2015 marcará o pico de acumulação de reservas depois de duas décadas de crescimento com a China na vanguarda enquanto o seu regime de nova moeda significa que tem de parear as reservas para evitar uma queda livre no yuan. Ele já reduziu a sua participação para US$3,65 trilhões dos US$ 3,99 trilhão em 2014.

Para os mercados, o Deutsche Bank diz que menos acumulação de reservas deve significar uma elevação nos rendimentos de títulos e um dólar subindo contra os rivais, incluindo o euro e o iene. Há implicações também para outros bancos centrais se o aumento resultante nos custos de empréstimos de mercado dificultam a sua capacidade de apertar a política monetária.

“Esta força é provável que seja um vento persistente em direção à saída do mercado desenvolvido dos bancos centrais de política não convencional nos próximos anos, o que representa uma fonte adicional de incerteza na economia global”, disse Saravelos e colegas em um relatório para clientes na terça-feira. “O caminho para a ‘normalização’ provavelmente vai permanecer lento e repleto de dificuldades”.

Artigo original aqui: http://www.bloomberg.com/

news/articles/2015-09-02/ welcome-to-quantitative-tig htening-as-12-trillion-res erves-fall