O dinheiro está no caminho este ano para superar as ações e os títulos, algo que não acontecia desde 1990, de acordo com o Bank of America Merrill Lynch. E tudo isso poderia ser para baixo, para a noção de que a liquidez alimentada pelo banco central atingiu o pico.

Os retornos ano-a-ano anualizados são negativos em 6% para as ações globais e negativa de 2,9% para os títulos públicos globais, de acordo com analistas, liderados por Michael Hartnett, em uma nota desta sexta-feira. O dólar está acima de 6% e as commodities estão em baixa de 17%, enquanto o dinheiro está na horizontal.

Aqui está o que isso tem a ver com a história da liquidez:

[ A Flexibilização quantitativa (QE) ] & as taxas zero reflacionam os ativos financeiros de forma significativa. Os únicos ativos que o QE não reflacionaram eram o dinheiro, a volatilidade, o dólar norte-americano e os bancos. O dinheiro, a volatilidade e o dólar norte-americano estão todos superando em muito neste ano de 2015, o que denota que os mercados foram obrigados a descontar o pico da liquidez global pelos fundos mais elevados do Fed. As frequentes quedas [falhas] do (petróleo, UST, CHF, bunds, SPX) contam a mesma história. Pico da liquidez = pico de retornos em excesso = alta em volatilidade.

A nota fala sobre o que se tornou um tema muito importante para os investidores. Enquanto o Banco do Japão e o Banco Central Europeu continuam a fornecer alívio quantitativo, o Fed parou com suas compras de ativos e está se movendo para levantar taxas perto do zero, assim como o Banco da Inglaterra. A noção é de que a liquidez atingiu o pico e os mercados financeiros agora devem se ajustar a essa nova dinâmica.

Na verdade, o bilionário investidor de fundos de hedge, David Tepper, no início deste mês argumentou que a China e outros bancos centrais de mercados emergentes derramaram reservas cambiais, a liquidez não está mais fluindo em uma direção, tornando as condições mais voláteis.

Voltando para a nota. Os estrategistas observaram que setembro foi marcado principalmente por um tema, avessos aos risco (“risk-off”) em todos os mercados.

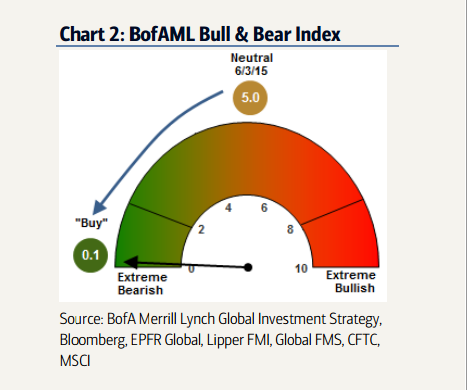

Não é tudo desgraça e melancolia, no entanto. Embora seja “de repente impossível encontrar um mercado em crescimento” (ver gráfico abaixo), há algumas notas positivas, segundo eles, incluindo a observação de que “títulos e mercados de crédito não estão fazendo nada de estranho neste momento”, disseram eles. Em caso de um “verdadeiro fracasso quantitativo”, a queda dos preços das ações seria acompanhado pela queda dos preços de crédito e um aumento de rendibilidade dos títulos. Além disso, os mercados da habitação, o mercado de trabalho e os empréstimos bancários não reverteram sua recuperação recente e os números globais de lucro por ação já vimos ter uma queda acentuada, caindo 9,6% do pico ao patamar atual.

Então, o que seria necessário para fazer reviver o sentimento de risco aceitável (“risk-on”)? Os estrategistas, que recentemente baixaram a sua meta de fim de ano para o S&P 500 SPX, -0,09% a 2.100 de 2200, disseram que uma defesa bem sucedida de 1850 seria positivo. “Em um mundo sem convicção, os investidores buscam consolo em tecnicalidades e SPX baixos que defendem ser tão importantes enquanto eles ganhem agora”, eles escreveram.

Além disso, o petróleo deve evitar definir novas baixas, disseram. Outros pontos positivos que incluem os aumentos da taxa de mercados emergentes e reformas que permitam que as moedas dos mercados emergentes para crescerem; melhorando o crescimento das exportações da China, o que eliminaria o risco de uma maior desvalorização do yuan; e a capacidade dos investidores individuais para continuar a ver o recente preço da ação como uma correção de atraso, em vez de o início de um mercado de queda.

E, finalmente, há a necessidade de resiliência da demanda doméstica dos EUA, “porque a melhor narrativa por ativos de risco nos próximas 3o ao 4o trimestre é ainda ter maior crescimento / taxas mais elevadas”, disseram eles.

Fonte: In a quarter century, cash had never beaten stocks, bonds—until now – MarketWatch