O recente anúncio de que o Third Avenue Focused Income Fund seria submetido a uma liquidação ordenada tem deixado os investidores nervosos sobre os junk bonds..

O mercado está exigindo mais rendimento mesmo de ativos levemente arriscados, o que implica em reduzir o seu preço. Se um título costumava custar US$ 100 e pagava US$ 2 (para um rendimento de 2%), os investidores agora podem decidir que tal instrumento deverá produzir 3%. Nesse caso, eles iriam dirigir o preço para baixo a US$ 67.

Os investidores podem reprecificar ativos dessa forma por uma série de razões. Por exemplo, eles podem pensar que os rendimentos do Tesouro dos Estados Unidos estão subindo. Isso deve enviar os rendimentos de outros valores mobiliários, e os seus preços para baixo, uma vez que os títulos de geração de rendimento são julgados contra os do Tesouro.

Ou investidores podem pensar que os rendimentos do Tesouro dos EUA permanecerá estável, mas que outros valores mobiliários não estão rendendo o suficiente acima de um [Título do] Tesouro dos EUA para compensar os investidores de risco. A sensibilidade recém-descoberta ao risco de crédito poderia enviar os preços dos títulos de alto rendimento para baixo e para cima os seus rendimentos.

Em outras palavras, o “diferencial de rendimento” (a diferença de rendimento comparável entre um de segurança e um do Tesouro dos Estados Unidos) deve aumentar.

E isto é apenas o que estamos vendo agora, em alguns, mas não todos os setores que oferecem alto rendimento. Além do junk bonds, esses ativos incluem títulos com grau de investimento das empresas, títulos municipais, títulos convertíveis, ações preferenciais, REITs, utilitários, MLPs e outros grupos de populações que pagam dividendos.

Fundos destinados a garantir o rendimento em todos os momentos, sem que o gerente seja capaz de manter quantidades significativas de dinheiro, parecem ter sido pegos como ocorreu em 2008.

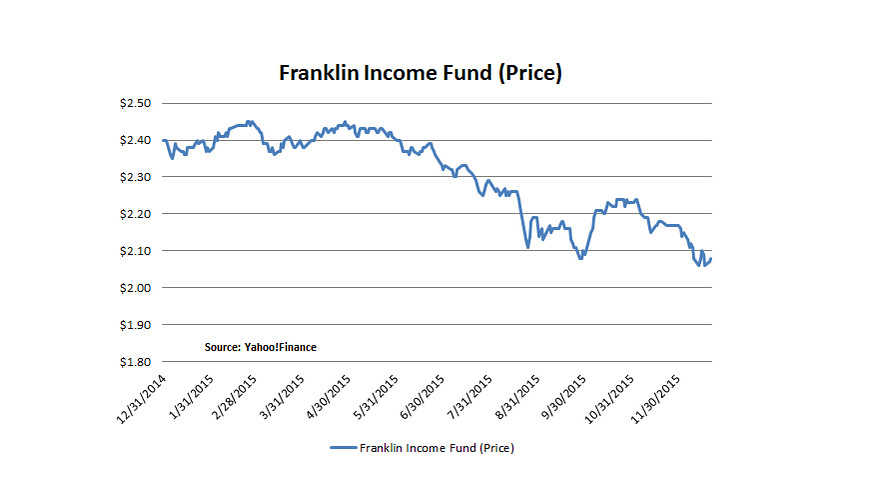

Um caso em questão é do Franklin Income Fund FKINX, + 0,00%, este fundo gigante de US$ 80 bilhões, muitas vezes tropeça quando os diferenciais de rendimento aumentam. Para 2015, o fundo perdeu 8,7% até 22 de dezembro. E isso apesar de pagar um rendimento de 5,5% em relação ao período de 12 meses de fuga, de acordo com o pesquisador de investimento Morningstar.

Em 2008 – a última vez que em que os diferenciais de rendimento alargaram-se significativamente – a Franklin Income perdeu mais de 30%. Essa foi uma exibição pior do que mais de 90% de seus pares na categoria de fundos conservadores de alocação da Morningstar e um pior desempenho do que o fundo médio equilibrado.

Os investidores, desconcertados pela volatilidade do fundo Franklin, tenderam a vender depois que eles recusaram, e compraram entusiásticamente quando ele foi executado.

O resultado é que o fundo postou um retorno para 10-anos anualizado de 5,93% até 30 de novembro, enquanto que a Morningstar calcula o seu “retorno para o investidor” (retorno recebido pelo investidor médio do fundo, quando o retorno é ajustado para o ativo e deságua para fora do fundo) a 4,58%. Para os investidores sedentos de rendimento, eles perderam 1,35 pontos percentuais dos 5,93% anualizados para o retorno total e isso é doloroso.

O que há neste fundo? A partir do seu mais recente relatório, cerca de 50% da carteira está em ações, 33% está em títulos, e 16% do fundo está em ações preferenciais conversíveis.

No lado das ações, a posição de 10% de energia do Franklin Income o tem ferido este ano. Em uma entrevista com a MarketWatch, o gestor de fundos Ed Perks reconheceu que os principais Investimentos Royal Dutch Shell RDS.A, -0,69% RDSA, + 0,39% e Chevron CVX, -1,88% têm sido um empecilho para a performance. Mas Perks pensa que os dividendos da Chevron é seguro, e que a capacidade da maioria de energia para cortar os seus gastos capex não é apreciado.

O fundo também tem 10% de sua carteira em utilitários, que é o triplo da exposição do S&P 500 SPX, -0,16% do Índice S&P 500 Utilities que está baixo quase 6% para o ano, até 22 de Dezembro.

Da mesma forma, carteira de ações do fundo tem uma exposição superior a 12% de matérias-primas. Isso é quase três vezes a ponderação S&P 500. O índice S&P 500 Materials tem uma queda de quase 9% para o ano.

Finalmente, o fundo possui derivados que podem ser chamados títulos “sintéticos preferenciais”. Por exemplo, o fundo irá celebrar um contrato (normalmente de um ano) com um banco para dar-lhe a exposição a uma ação. O contrato também vai pagar o fundo de mais rendimento do que possui a ação normalmente. Em troca do rendimento extra, o fundo tem seu upside tampado se a ação subir além de um limite predeterminado. O fundo também aceita a desvantagem de preço se a ação diminuir.

A Franklin Income assume o risco de contraparte com estes contratos, mas a coisa mais importante é que Perks e a sua equipe obtêm o direito da ação. Até agora neste ano eles estavam lutando.

Do lado do Bond, quase 90% da carteira está em junk bonds. Embora a Perks não possui o ilíquidos, a tarifa angustiante que afundou o Third Avenue, o seu portfólio, avaliado aproximadamente em B + em média, tem sofrido com a queda dos preços e dos rendimentos crescentes.

Perks observa que o fundo foi para a recente onda de vendas de alto rendimento com cerca de metade da exposição ao junk bond do que tinha no início de 2009, quando os spreads eram muito mais amplos do que são agora. No entanto, Perks disse que vê a recente onda de vendas de alto rendimento como uma oportunidade, e tem feito a implantação de alguns dos ativos do fundo de forma seletiva.

Acionistas da Franklin Income podem esperar um rendimento extraordinário em todos os momentos. Mas eles devem estar cientes de que o rendimento vem com uma volatilidade significativa quando os spreads ampliam e quando ações de valor orientado e dividendos a pagar não estão a favor.